インボイス制度改正2026年10月完全ガイド~2割特例廃止と控除率引下げ対応

リード文

この記事では、2026年10月の改正内容を整理し、会計事務所が顧客対応で押さえるべきポイントを解説します。

2026年10月改正の全体像

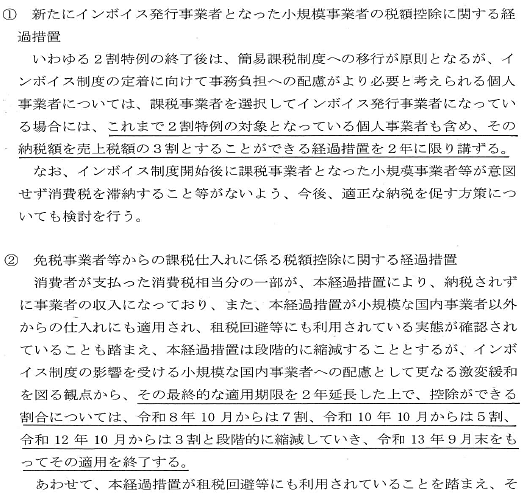

2割特例から3割特例へ――実務のターニングポイント

実務上の違いを確認しておこう

- 旧 2割特例:納税額 = 売上税額 × 20%

- 新 3割特例:納税額 = 売上税額 × 30%(2年間限定)

つまり、個人事業主の納税額が増加し、手取りが減ることを意味します。実感としては、かなりの負担増になるのではないでしょうか。

免税事業者からの仕入控除率の段階的引下げ――サプライチェーンへの影響

- 2026年10月~2028年9月:70%控除

- 2028年10月~2030年9月:50%控除

- 2030年10月~2031年9月:30%控除

- 2031年10月以降:0%(廃止)

つまり、5年をかけて段階的に、免税事業者との取引が不利になっていく設計になっています。これはサプライチェーン全体に波及する変更として、顧客も認識する必要があります。

業種別・事業規模別に見るインボイス制度改正の影響度

個人事業主への影響――キャッシュフロー圧迫の懸念

個人事業主にとって、2割特例から3割特例への転換は無視できない打撃です。納税額が50%増加することになるからです。

具体的に見ると――売上から控除できる経費を差し引いた消費税額が100万円だった場合(これはあくまでシミュレーション例です。実際の計算は税理士等の専門家にご相談ください):

- 旧 2割特例時代:納税額 20万円

- 新 3割特例:納税額 30万円

この差は中小企業のキャッシュフロー圧迫に直結し、事業継続へのリスク要因となり得ます。特に、季節変動が大きい業種では注意が必要です。

法人への影響――サプライチェーン経由の負担増

法人事業者は、3割特例の直接的な対象外です。すでに通常の仕入税額控除制度の下で運営している法人は、2割特例廃止の直接的な影響は受けません。

ただし、ここで見落としがちなのが、「サプライチェーン経由の影響」です。仕入先に免税事業者が多い法人の場合、控除率の段階的低下により、実質的な税負担が増加する可能性があります。現場感覚として、小売業や製造業で顕著な傾向が見られています。

フリーランス・個人事業主層――事業継続性の再検討

2026年10月改正に向けて、会計事務所が今から取るべき対応

1. 顧客ポートフォリオの整理――まずは現状把握から

現在、2割特例を活用している顧客が何件いるか、把握することが第一歩です。個人事業主顧客リストを抽出し、所得階級や業種別に分類しておくことをお勧めします。

顧客の「経営体力」が見えてくると、対応策もおのずと見えてきます。

2. シミュレーション・コンサルティングの実施――事前準備が重要

2026年10月以降の納税額を試算し、顧客に対して事前に情報提供を行いましょう。特に、キャッシュフロー上の影響が大きい顧客には、以下の検討を促すのが有効です:

- インボイス制度登録の継続の是非(廃止することで免税事業者に戻るオプション)

- 事業規模縮小時の経理方針の見直し

- 納税資金の事前準備計画

「まずはここを確認してください」という形で、顧客に寄り添った提案ができるかどうかが、会計事務所の差別化要因になると言えるでしょう。

3. サプライチェーン分析のサポート――法人顧客向けの視点

法人顧客で、仕入先に免税事業者が多い場合は、仕入控除率の段階的低下の影響を見積もるお手伝いをしましょう。

調達部門と税務部門が連携して、中長期的な調達戦略を見直す機会として、この改正を活用することができるはずです。

まとめ:2026年10月改正への戦略的対応

2026年10月は、インボイス制度導入以来の最大の転換点となることが確実です。2割特例から3割特例への変更、そして免税事業者からの控除率縮小により、多くの小規模事業者が負担増を余儀なくされます。

会計事務所としては、この制度変更を機に、顧客の経営状況をより深く理解し、継続的なコンサルティングを提供する機会ととらえることが重要です。言い換えれば、「税務申告代理」から「経営パートナー」へのシフトを、この改正時点で実現できるかどうかが、今後の競争力を左右するのではないでしょうか。

免責事項

本記事は情報提供を目的としており、具体的な税務判断については必ず税理士等の専門家にご相談ください。また、税法は改正される場合があります。最新情報は国税庁等の公式サイトをご確認ください。

内部リンク候補(将来記事):

1. 「免税事業者からの新規転換~2026年インボイス登録を廃止するメリット・デメリット」

2. 「個人事業主向けシミュレーション:3割特例で手取りがどう変わるか」

3. 「法人の調達戦略見直し~免税事業者との取引を最適化する実務」

4. 「2026年確定申告の変更点と納税資金対策」

5. 「インボイス制度と電子帳簿保存法の同時対応完全ガイド」

コメント